Veredictos y acuerdos: Se alcanza un acuerdo por $300,000 en un caso de inspección negligente

agosto 29, 2022

Veredictos y acuerdos: Casi $500,000 recuperados en caso de tropiezo y caída

septiembre 8, 2022

Compañías de seguros están obligados a enviar a los propietarios de viviendas de Florida la “Declaración de Derechos de Reclamación” del estado cuando presentan una reclamación por daños materiales. Deben enviársela en un plazo de 14 días desde la recepción de la reclamación.

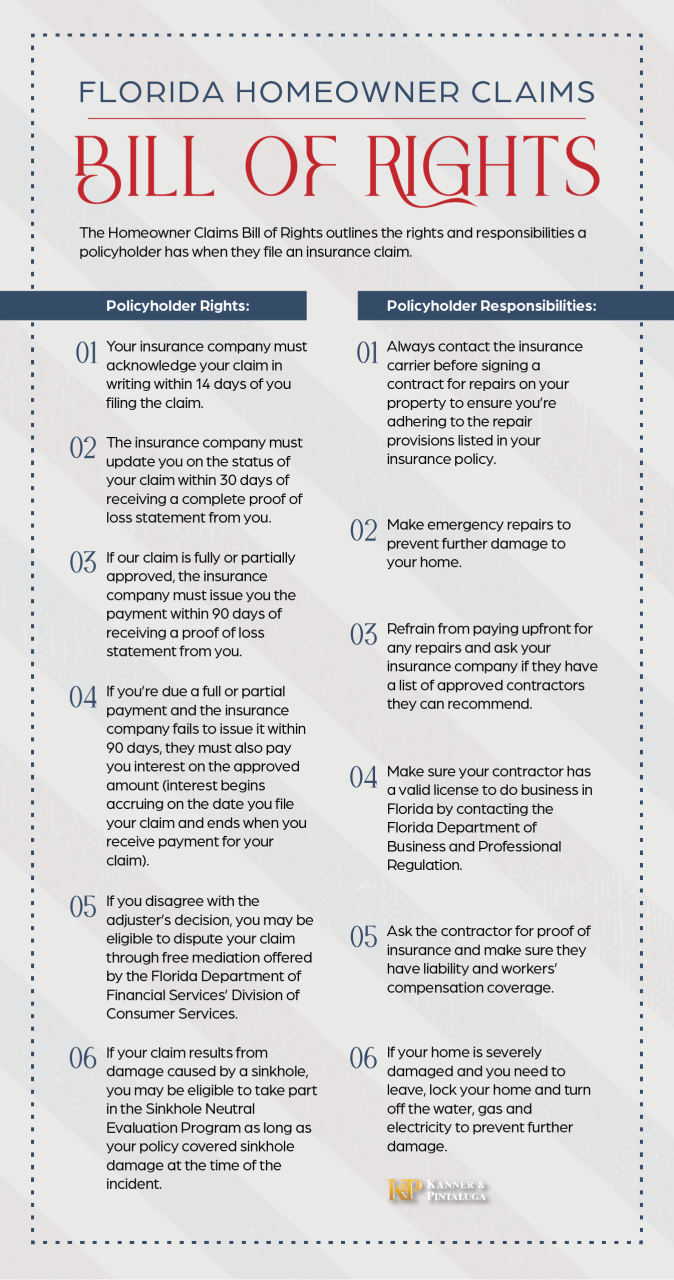

El propósito de este documento es informarte sobre los derechos y responsabilidades que tienes como titular de una póliza al presentar un reclamo de seguro para tu vivienda.

Desafortunadamente, muchos documentos legales usan jerga y lenguaje complicado, lo que puede hacerlos difíciles de entender.

Hemos tratado de simplificar la Declaración de Derechos del Asegurado de una manera clara y fácil de leer. Tras el impacto del huracán Ian, es más importante que nunca que los propietarios en Florida comprendan sus derechos al presentar reclamos por daños a la propiedad.

Tus derechos

-

Confirmación de tu reclamo

Después de presentar tu reclamo, tu compañía de seguros tiene 14 días para informarte que lo ha recibido. La ley no especifica cómo debe hacerse esta confirmación, por lo que puedes recibir la Declaración de Derechos del Asegurado por correo o digitalmente.

-

Actualización del estado del reclamo en 30 días

Según la ley de Florida, las compañías de seguros tienen 30 días para decidir cómo manejar tu reclamo. Para tomar una decisión, necesitan un documento llamado "declaración de prueba de pérdida. Es tu responsabilidad completar este documento, el cual debe incluir:

- Fecha y hora del incidente

- Tipo de incidente (robo, incendio, inundación, etc.)

- Lista de los bienes dañados, incluyendo partes de tu casa y objetos personales

- Tipo de daño, como humo, daños por agua y si los bienes y objetos son reparables o deben sustituirse

- Evidencia de las pérdidas (fotos, videos, informe policial)

- Valor de reemplazo de los bienes si necesitan ser sustituidos

- Personas con interés financiero en la propiedad (por ejemplo, tú y tu prestamista hipotecario)

Una vez que la aseguradora reciba tu declaración de prueba de pérdida completa, tiene 30 días para determinar si tu reclamo será:

- Cubierto al 100 %

- Cubierto parcialmente

- Denegado

- Seguirá bajo investigación

-

Pago en un máximo de 90 días

La ley de Florida establece que las aseguradoras tienen hasta 90 días para emitir un pago después de recibir tu declaración de prueba de pérdida.

Dentro de esos 90 días, tienes derecho a recibir:

- Pago total de tu reclamo

- Un pago parcial (si la aseguradora solo cubre parte de tus pérdidas)

- Una negación del reclamo (si tus pérdidas no están cubiertas por la póliza)

-

Intereses por pagos atrasados

Si la aseguradora aprueba tu reclamo, pero no recibes el pago dentro de los 90 días posteriores a su presentación, la compañía de seguros deberá pagarte intereses sobre el monto aprobado. Los intereses comienzan a acumularse desde la fecha en que presentaste el reclamo y terminan cuando recibes el pago.

-

Mediación gratuita

Si deseas disputar tu reclamo, es decir, si tú y tu compañía de seguros no pueden llegar a un acuerdo sobre si debes recibir un pago, podrías calificar para una mediación gratuita para resolver el conflicto.

Para saber si eres elegible para mediación gratuita, comunícate con la Departamento de Servicios Financieros de Florida

También puedes consultar con un abogado de daños a la propiedad o con un ajustador público para recibir asesoría.

-

Evaluación neutral de hundimientos

Si tu reclamo está relacionado con daños por un sumidero y tu póliza los cubre, podrías calificar para el Programa de Evaluación Neutral de Hundimientos. Este programa, administrado por la División de Servicios al Consumidor del DFS, proporciona una evaluación imparcial de tu propiedad para determinar si el daño fue causado por actividad de un sumidero.

Tus responsabilidades

-

Comunicarte con tu aseguradora antes de hacer reparaciones

Debes presentar tu reclamo directamente con tu compañía de seguros y comunicarte con ellos antes de firmar cualquier contrato para reparar tu casa. Algunas aseguradoras trabajan con compañías específicas de reparación y solo cubrirán trabajos realizados por contratistas con licencia y seguro.

-

Evitar daños adicionales

Para evitar que los daños empeoren, haz reparaciones de emergencia. Por ejemplo, si tu techo está dañado y tiene filtraciones, podrías necesitar una lona para cubrir el área afectada. Guarda los materiales dañados (si es posible) y conserva los recibos de compra de los suministros. No olvides tomar fotos del daño antes y después de la reparación.

-

Leer con cuidado los contratos de reparación

Lee bien cualquier contrato que te pida pagar por adelantado o que requiera una parte de tu pago del seguro.

Las empresas legítimas deben tener políticas claras sobre cómo manejar reparaciones cubiertas por el seguro. Pregunta a tu aseguradora si tienen una lista de contratistas aprobados en lugar de contratar a alguien sin verificar sus antecedentes.

-

Verificar la licencia del contratista

La ley de Florida exige que verifiques que el contratista que vas a contratar tenga licencia para operar en el estado. Puedes hacerlo llamando al Departamento de Regulación Comercial y Profesional de Florida al 850-487-1395 o visitando su sitio web.

También revisa si el contratista tiene quejas en su contra y solicita referencias de clientes anteriores.

-

Pedir prueba de seguro al contratista

Antes de que comiencen las reparaciones, solicita al contratista un certificado de seguro y asegúrate de que la póliza esté activa e incluya:

- Seguro de responsabilidad civil en caso de que ocurra un problema durante la reparación

- Compensación laboral para sus empleados

-

Asegurar tu casa antes de irte

Si el daño a tu propiedad es grave y necesitas quedarte en otro lugar mientras se realizan las reparaciones, asegúrate de asegurar bien tu hogar cerrando con llave y apagando el agua, el gas y la electricidad.

Asegurar su hogar es importante para evitar que ocurran más daños.

¿Necesitas ayuda legal con tu reclamo de seguro en Florida?

¿Tu compañía de seguros ha subestimado o rechazado tu reclamo? Lidiar con ajustadores de seguros inflexibles y leyes de seguros complicadas puede ser difícil.

Si crees que tu compañía de seguros no te está tratando de manera justa, considera contactar a un abogado de daños a la propiedad con experiencia que pueda ayudarte a maximizar tu reclamo.